Nikeの新作スニーカーや

アパレルをLINEショッピング経由でお得にゲットしたあなた(ワタシ)

ポイント還元で賢くお買い物、素晴らしいですね!

そのお買い物で貯まったPayPayポイント、どう使おうかワクワクしますよね?

さて、そんなキャッシュレス決済の強い味方「nanaco」について、

もっと深く知りたくありませんか?日々の買い物から税金などの高額支払いまで、

nanacoを最大限に活用するためのチャージ上限、支払い方法、

そして知っておきたい裏技まで、詳しく解説していきます!

支払いが重なる5月(固定資産税・自動車税・その他もろもろ)

そんな時にnanacoの活用が助けてくれます!

nanacoの基本:チャージ上限と多彩なチャージ方法

nanacoは、セブン&アイグループが提供する便利な電子マネーです

セブン-イレブンやイトーヨーカドーをはじめ、

全国の多くの提携店で利用でき、

支払いごとにnanacoポイントが貯まります

貯まったポイントは1ポイント=1円として、

電子マネーに交換して再利用できるため、

普段のお買い物がぐっとお得になりますよ

1. 現金チャージ

最も手軽なチャージ方法です

- 1回あたりのチャージ上限: 49,000円

- nanaco残高上限: 50,000円

- チャージ場所: 全国のセブン-イレブンなどのレジ、セブン銀行ATM、nanacoチャージ機、またはスマートフォン(iPhone/Apple Watchのnanacoアプリ、Androidのnanacoモバイル)のアプリから操作後、

レジで最終処理という流れです

2. クレジットチャージ

- 1回あたりのチャージ上限: 29,000円または30,000円(※一部情報で異なる場合があります)

- 1日のチャージ回数: 1回

- 1ヶ月のチャージ回数: 最大10回

- 1ヶ月のチャージ上限: 最大20万円

- nanaco残高上限: 50,000円

- チャージ場所: nanacoアプリ、nanacoモバイル for Android

【超重要!】 クレジットチャージができるクレジットカードは限られています

特にセブンカード・プラスはnanacoへのチャージでポイントが付与される数少ないカードなので、

最大限お得に利用したいならこのカードの検討をおすすめします

他のクレジットカードではチャージができない、

またはポイントが付かない場合がほとんどなので、

事前に必ず確認してくださいね

ちなみに、ワタシは、Apple Payい登録しているクレジットカードから

nanacoにチャージしています!

いちいち登録し直すとか本当に面倒なので、

これができるの本当に楽なのと、

使うカードをまとめているので、

管理がしやすい!

そして何より、使っているカードによっては、

ポイントも貯まります!

JCBならチャージした金額で「Oki Dokiポイント」が貯まります!

これ結構大事です!

クレヒスも底上げできて、ポイントも貯まる!

そして何より、支払いの管理ができる!

もうやるしかないでしょ?

3. ポイントからのチャージ

貯まったnanacoポイントやセブン&アイグループのセブンマイルも、

電子マネーに交換して利用できます

レジやnanacoモバイルアプリから簡単に交換可能です

nanaco利用で失敗しないための注意点

nanacoは便利ですが、いくつか注意すべきポイントがあります

- 一度チャージした電子マネーは返金できない:

原則として、チャージ後の返金はできません

必要な金額だけチャージするようにしましょう - ポイントが付かない商品・サービス:

税金、公共料金、切手、はがき、商品券、電子マネーの購入など、

一部の支払いではnanacoポイントが付与されません - オンライン経由のポイントサイト利用時:

LINEショッピングなどのポイントサイトを経由してnanacoを利用する場合、

Cookieの有効化や、nanacoサイトへ移動後は他のサイトへアクセスしないなど、

条件を満たさないとポイントが正しく付与されないことがあります

10万円以上の高額決済をnanacoでスマートに支払う方法

nanacoの1枚あたりの残高上限は5万円ですが、

自動車税や固定資産税などの高額な支払いにもnanacoを有効活用できます!

(これは本当に助かる!)

1. 複数枚のnanacoを使いこなす

もっともシンプルな方法です

例えば13万円の支払いであれば、

nanacoカードを3枚用意し、

それぞれにチャージして支払うことができます

ただし、お店によっては1回の支払いで使えるnanacoの枚数に制限がある場合(例: 5枚まで)があるので、

念のため事前に確認しておくと安心です

2. 「センター預かり分」を賢く活用する

nanacoには**「センター預かり分」**という便利な機能があります

これは、カードの残高上限(5万円)を超えてチャージした金額が、

一時的にnanacoのシステム側で「預けられている」状態のことです

- 活用方法:

お店のレジやセブン銀行ATMで「残高確認」や「チャージ」を行うと、

このセンター預かり分がカードの残高に加算されます - 例: 1枚のnanacoに5万円チャージし、

さらにクレジットチャージで2万円チャージすると、

その2万円はセンター預かりになります

この状態で残高確認を行うと、

2万円がカードに反映され、残高が7万円になります

※ただし、カードの残高上限は5万円なので、

カードに反映されるのは5万円までで、

残りは再びセンター預かりに戻ります

この仕組みを理解して活用することで、

1枚のnanacoでも5万円を超える支払いが可能になります

場合によっては13万円程度まで支払えるケースもあるようです

支払いタイミングをずらす!nanacoチャージ×クレカの賢い活用術

1. クレジットカードの締め日と支払い日を確認する

まずは、あなたが使っているクレジットカードの締め日と支払い日を把握しましょう

一般的なパターンは以下の通りです

- 月末締め、翌々月払い: 例)3月31日までの利用分が5月27日に引き落とし

- 15日締め、翌月10日払い: 例)3月15日までの利用分が4月10日に引き落とし

2. 支払い期日が迫る中でのチャージ戦略

例えば、支払い期日が30日で、28日からnanacoにチャージしたい場合を考えてみましょう

- 当月の支払いを避けたい場合:

あなたのクレジットカードの締め日が28日よりも前(例:毎月15日締め)であれば、

28日や29日にnanacoにチャージすることで、

そのチャージ分は翌月の締め分として計上されます

これにより、実際のクレジットカードの引き落とし日は翌々月以降にずれ込み、

支払いを最大1ヶ月半ほど繰り延べることが可能になります

具体例(クレジットカードが毎月15日締め、翌月10日払いの場合):

- あなたは3月30日支払い期日のものがあります

- 利用しているクレジットカードの締め日が毎月15日であることを確認

- 3月28日にnanacoにチャージを行います

- このチャージ分は、4月15日締め分の利用となり、クレジットカードの引き落としは5月10日になります

- これで、3月30日の支払いを、実質的に5月10日まで先送りできたことになります

【重要ポイント】

- クレジットチャージの回数・上限に注意:

1日のチャージ回数(1回)や1ヶ月のチャージ上限(20万円)があるので、

必要な金額を計画的にチャージしましょう - 不自然な利用は避ける:

短期間に不自然に高額なチャージを繰り返すと、

クレジットカード会社から「現金化」と疑われ、カードの利用停止につながる可能性があります

利用は計画的に、かつ常識の範囲内で行いましょう

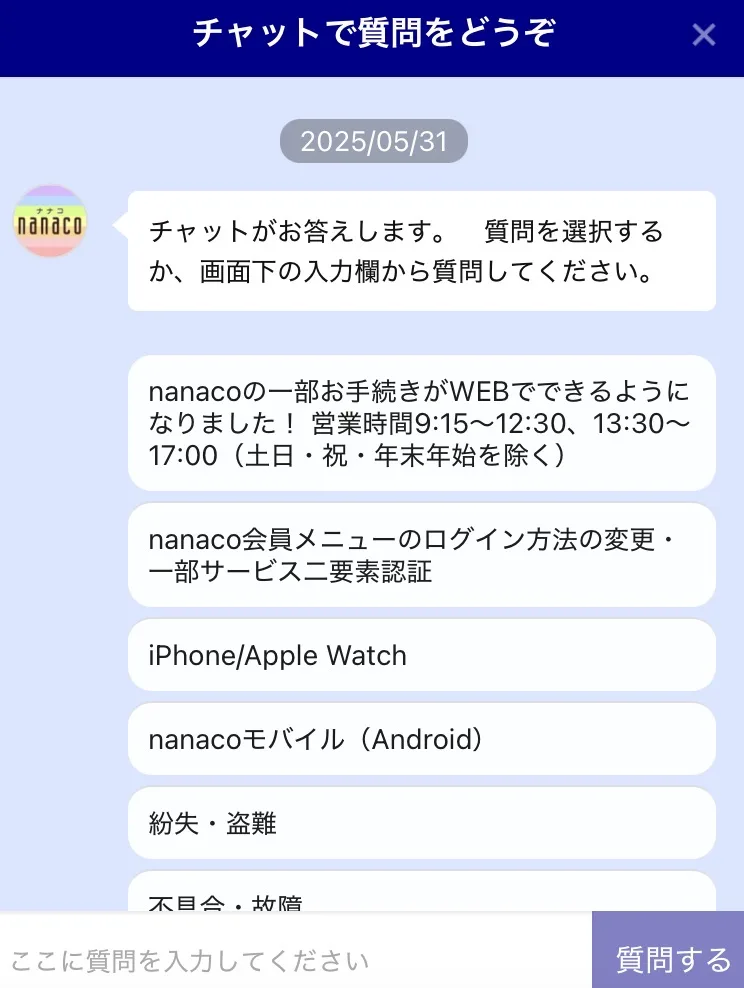

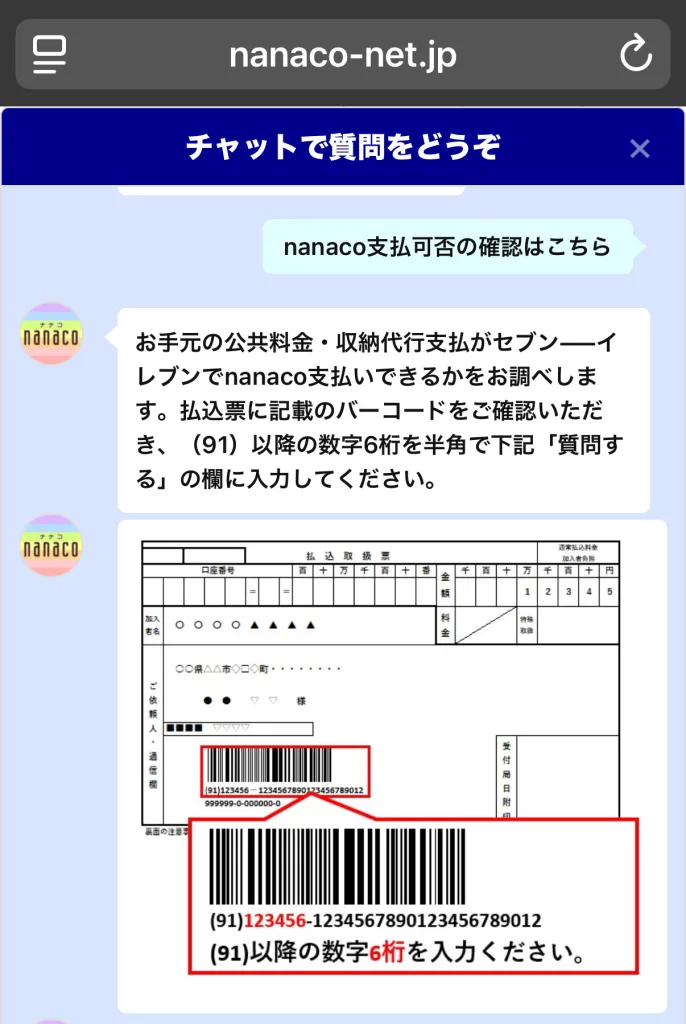

持っている払込取扱票がnanacoで支払えるかを調べる方法

いざ、セブンイレブンに行って、レジでnanacoで支払おうと思った時に、

nanacoでの支払いができない払込取扱票だった場合、

詰みますよね?

事前に、今、手元にある伝票が、nanacoで支払えるかの確認が、

セブンイレブンのチャットで調べることが可能になりました!

A.I.にチャットで確認するので、24時間対応できて、

不安な時に事前に確認してから、

行けるので、セブンイレブンのチャットボットは神です!

セブンイレブン チャットボットを使ってみた

チャットボットの質問欄に「nanacoでの支払いが可能か? 払込伝票」

って質問欄に入力すると、

手持ちの払込伝票の番号の一部を確認して、

支払い方法にnanacoが選択できるか確認してくれます!

お得に自動車税や固定資産税を支払う方法を紹介!

自動車税や固定資産税といった高額な税金を少しでもお得に支払いたいですよね?

ポイント還元や手数料などを考慮すると、いくつかの賢い支払い方法があります

主な支払い方法は以下の通りです

- 電子マネー(nanaco、WAONなど)

- スマホ決済(PayPay、LINE Pay、楽天ペイなど)

- クレジットカード

- 地方税お支払いサイト

それぞれの方法のメリット・デメリットを比較して、

あなたに合った一番お得な方法を見つけましょう!

1. 電子マネーで支払う(nanaco・WAON)

コンビニエンスストアのレジで納付書を提示し、電子マネーで支払う方法です

nanaco (セブン-イレブン)

- メリット:

- 手数料無料: 税金の支払い自体に手数料はかかりません

- クレジットカードチャージでポイント二重取りのチャンス:

「セブンカード・プラス」からnanacoへチャージすると、チャージ分のポイントが貯まります - 高額支払いも可能:

nanacoの複数枚利用や「センター預かり分」の活用で、5万円以上の高額な税金も支払えます - 24時間支払い可能: セブン-イレブンの営業時間内ならいつでも支払えます

- 手数料無料: 税金の支払い自体に手数料はかかりません

- デメリット:

- 税金支払い自体ではポイントが付かない:

nanacoでの税金支払いでは、nanacoポイントは付与されません

ポイントが付くのはクレジットカードからのチャージ時のみです - チャージ上限:

1回のチャージ上限が49,000円、残高上限が50,000円

高額な税金は複数回に分けてチャージが必要です - チャージの手間:

クレジットチャージには1日1回、月10回、月20万円の上限があります - 領収書が発行されない:

原則として領収書は発行されません(納税証明書は後日郵送される場合が多い)

- 税金支払い自体ではポイントが付かない:

WAON (ミニストップ)

- メリット:

- 手数料無料: 税金の支払い自体に手数料はかかりません

- クレジットカードチャージでポイント二重取りのチャンス:

「イオンカードセレクト」など、特定のイオンカードからWAONへチャージすると、

チャージ分のWAON POINTが貯まります - 24時間支払い可能: ミニストップの営業時間内ならいつでも支払えます

- 手数料無料: 税金の支払い自体に手数料はかかりません

- デメリット:

- 税金支払い自体ではポイントが付かない:

WAONでの税金支払いでは、WAON POINTは付与されません

ポイントが付くのはクレジットカードからのチャージ時のみです - チャージ上限:

1回のチャージ上限が5万円、残高上限が5万円

高額な税金は複数回に分けてチャージが必要です - 領収書が発行されない:

原則として領収書は発行されません(納税証明書は後日郵送される場合が多い)。

- 税金支払い自体ではポイントが付かない:

【お得の秘訣】

電子マネーで税金を支払う最大のメリットは、

クレジットカードから電子マネーにチャージする際にポイントが貯まることです

税金支払い自体ではポイントが付与されなくても、

チャージでポイントが貯まれば実質的に「お得」になります

例えば、セブンカード・プラスでnanacoにチャージしたり、

イオンカードセレクトでWAONにチャージしたりする方法がこれに該当します

2. スマホ決済で支払う(PayPay、LINE Pay、楽天ペイ、au PAYなど)

各スマホ決済アプリの請求書払い機能を利用して、

納付書のバーコードを読み取って支払います

対応しているかは自治体によって異なります

- メリット:

- 手数料無料:

クレジットカード払いに比べて、決済手数料がかからない場合が多いです - いつでもどこでも支払い可能:

アプリがあれば、自宅などから24時間いつでも支払えます - ポイント還元:

サービスによっては、支払いによってポイントが付与される場合があります

(例:PayPayステップの達成条件、楽天ペイの楽天キャッシュチャージなど)

ただし、税金支払いはポイント付与の対象外となるサービスも多いため、事前に確認が必要です

- 手数料無料:

- デメリット:

- 領収書が発行されない:

アプリ内の利用履歴で確認できますが、紙の領収書は発行されません - 納税証明書の即日発行が難しい:

車検などで納税証明書がすぐに必要な場合は、

金融機関やコンビニで現金払いをしてその場で受け取る方が確実です - 事前に本人確認が必要な場合がある:

高額な支払いや特定の機能を利用する場合、アプリでの本人確認が求められることがあります - チャージが必要な場合が多い:

クレジットカード紐付けでは直接支払えず、

事前に残高へチャージが必要なサービスもあります(例:PayPayマネー) - 1枚あたりの納付上限がある:

納付書1枚あたりの金額が30万円を超える場合は支払えないことが多いです

- 領収書が発行されない:

【お得の秘訣】

スマホ決済サービスにチャージする際にポイントが付与されるクレジットカードを利用したり、

キャンペーン期間中にチャージしたりすることで、

お得に支払える可能性があります

例えば、楽天カードから楽天キャッシュにチャージし、楽天ペイで支払うといった方法です

3. クレジットカードで支払う

自治体や税金の種類によっては、クレジットカードで直接税金を支払うことができます

「地方税お支払いサイト」や各自治体の専用サイトを経由して手続きを行うのが一般的です

- メリット:

- ポイント還元:

支払額に応じてクレジットカードのポイントが貯まります

高額な税金なので、まとまったポイントを一度に獲得できるチャンスです - いつでもどこでも支払い可能:

インターネット環境があれば、24時間いつでも支払えます - 手持ちの現金がなくても支払い可能:

支払いを先延ばしにできるため、一時的に手元に現金がなくても納税できます

- ポイント還元:

- デメリット:

- 決済手数料がかかる:

クレジットカードで税金を支払う場合、

ほとんどのケースで「システム利用料」や「決済手数料」が発生します

この手数料は税額に応じて増えるため、

ポイント還元率と手数料を比較して、本当にお得になるか確認が必要です - 対応していない自治体がある:

クレジットカード払いに対応しているかどうかは、

自治体によって異なります。必ず事前に確認しましょう - 領収書が発行されない:

紙の領収書は発行されません - 納税証明書の即日発行が難しい:

アプリ決済と同様に、車検などで納税証明書がすぐに必要な場合は注意が必要です

- 決済手数料がかかる:

【お得の秘訣】

ポイント還元率が1%以上のクレジットカードを選ぶのが基本です

手数料を考慮してもポイント還元がお得になるか、

事前にシミュレーションしてみましょう

例えば、還元率1%のカードで10万円の税金を支払い、

手数料が300円の場合、1000円分のポイントが貯まり、差し引き700円お得になります

4. 地方税お支払いサイト (eL-QR/eL番号)

近年導入が進んでいる「地方税お支払いサイト」を利用すると、

全国の地方税(自動車税、固定資産税、住民税など)をオンラインで支払うことができます

納付書に印字されたeL-QRコードやeL番号を使ってアクセスします

- 対応支払い方法:

クレジットカード、スマホ決済(PayPay、LINE Pay、楽天ペイなど)、

インターネットバンキングなど - メリット:

- 全国どこからでも支払える:

自治体に関わらず統一されたサイトで支払えます - 複数の支払い方法を選択可能:

クレジットカード、スマホ決済、ネットバンキングなど、利用したい方法を選べます

- 全国どこからでも支払える:

- デメリット:

- クレジットカード払いの場合は手数料がかかる:

サイト内でクレジットカードを選択すると手数料が発生します - 納税証明書の即日発行が難しい:

オンライン決済のため、紙の納税証明書がすぐに手元に届かない場合があります

- クレジットカード払いの場合は手数料がかかる:

あなたにとって一番お得な支払い方法は?

自動車税や固定資産税を少しでもお得に支払うには、

以下の点を考慮して最適な方法を選びましょう

- 手数料の有無:

手数料がかからない電子マネーやスマホ決済は魅力的です - ポイント還元率:

クレジットカードチャージでポイントが貯まる電子マネー、

または高還元率のクレジットカードの直接払いを検討しましょう - 高額納税への対応:

複数枚の電子マネー利用や「センター預かり分」の活用、

またはクレジットカードの利用限度額を確認しましょう - 納税証明書の必要性:

車検などで納税証明書がすぐに必要な場合は、

現金払いを検討するか、郵送での発行手続きを確認しましょう

特に、クレジットカードから電子マネーにチャージして支払う方法は、

手数料をかけずにポイントを二重取りできる可能性があるため、

非常におすすめです

ただし、対応している電子マネーやクレジットカードが限られている点には注意が必要です

あなたのライフスタイルや持っているカード、利用したいサービスに合わせて、

一番お得で便利な納税方法を選んでくださいね!

まとめ:nanacoを賢く活用して、お得なキャッシュレスライフを!

nanacoは、日々の買い物から高額な支払い、

そして支払いタイミングの調整まで、様々なシーンで活躍してくれる電子マネーです

特にセブンカード・プラスと組み合わせることで、

ポイント還元率を最大限に高め、さらにお得に利用できます

この記事で解説したチャージ方法や注意点、

そして裏技を活用して、あなたのnanacoライフをより賢く、そしてお得に楽しんでくださいね!

\ YouTubeやってます /